مروری بر تغییرات ردیفهای بودجههای سالیانه کشور و آسیبهای آن

«ردیف بودجه» عبارتی است که در فصل بودجه بارها در بیان قانونگذاران و متولیان بودجه کشور تکرار میشود. ماهیت این عبارت به درستی مشخص نیست و گاه معادل یک دستگاه است و گاه برنامهای از یک دستگاه. مهمترین نکته در مورد ردیف بودجه آن است که مبنای مطابقت هزینهکرد بودجه توسط دستگاهها با اسناد قانونی از سوی مراجع نظارتی قرار میگیرد. بنابراین در مواردی که قانونگذار یا سیاستگذار بخواهد مبلغی تنها بابت برنامه و منظور خاصی هزینه شود، آن برنامه و مقصود را به صورت ردیف بودجهای در میآورد حتی اگر نوع آن ردیف به لحاظ ریزدانگی با سایر ردیفهای بودجه تناسب نداشته باشد. بدین ترتیب طبقهبندی سازمانی بودجه نیز در کش و قوس میان دستگاها، سازمان برنامه و مجلس یکپارچگی و جامعیت خود را از دست میدهد و مانع دیگری برای رصد کامل نحوه هزینهکرد بودجه توسط دستگاه بوجود میآید. در این یادداشت تلاش شده است تغییرات در ردیفهای بودجه در سه سال اخیر بررسی و آسیبشناسی شود.

در لایحه بودجه سال ۱۴۰۱ تعداد ردیفهای بودجه بهشدت کاهشیافته است. با توجه به اینکه در دولت محمود احمدینژاد نیز این تجربه صورت گرفته است و در طول سالها نیز کاهش یا عدم کاهش ردیفهای بودجه از موضوعات موردبحث برخی کارشناسان و سیاستگذاران بوده است، در این یادداشت تلاش شده است تغییرات اخیر در این زمینه با جزئیات بیشتری بررسیشده و به برخی از جنبههای مثبت و منفی آن اشاره شود.

یکی از جداولی که در سندهای لایحه و قانون بودجه سنواتی منتشر میشود جدول اعتبارات هزینهای دستگاههای اجرایی است که معمولاً ذیل جدول شماره ۷ ارائه میشود. در این جدول برای هر ردیف هزینهای یک شماره طبقهبندی به همراه عنوان آن وجود دارد که این عنوان گاهی تنها مربوط به نام دستگاه (مانند شماره طبقهبندی ۱۰۱۰۰۰، عنوان «نهاد ریاست جمهوری») و گاهی مربوط به برنامه/خروجی دستگاه مرتبط (مانند شماره طبقهبندی ۱۰۲۱۰۵، عنوان «وزارت اطلاعات-تولید گذرنامه بیومتریک») است. به نظر میرسد دستگاههایی که دو رقم سمت راستشان صفر است دستگاههای مادر بوده و ردیفهای وابسته بر اساس دو رقم سمت راستشان مشخص میشوند (مانند ردیف ۱۰۱۰۰۰، نهاد ریاست جمهوری که دستگاه مادرِ ردیف ۱۰۱۰۰۴، شورای عالی امنیت ملی محسوب میشود). در این مطالعه اطلاعات مربوط به اعتبارات هزینهای شمارههای طبقهبندی اعتبارات هزینهای دستگاههای اجرایی بین لایحه و قانون بودجه ۱۳۹۹، لایحه و قانون بودجه ۱۴۰۰، و لایحه بودجه ۱۴۰۱ موردبررسی و مقایسه قرارگرفته است. عنوان جداول استفادهشده بهصورت زیر بودهاند:

یکی از جداولی که در سندهای لایحه و قانون بودجه سنواتی منتشر میشود جدول اعتبارات هزینهای دستگاههای اجرایی است که معمولاً ذیل جدول شماره ۷ ارائه میشود. در این جدول برای هر ردیف هزینهای یک شماره طبقهبندی به همراه عنوان آن وجود دارد که این عنوان گاهی تنها مربوط به نام دستگاه (مانند شماره طبقهبندی ۱۰۱۰۰۰، عنوان «نهاد ریاست جمهوری») و گاهی مربوط به برنامه/خروجی دستگاه مرتبط (مانند شماره طبقهبندی ۱۰۲۱۰۵، عنوان «وزارت اطلاعات-تولید گذرنامه بیومتریک») است. به نظر میرسد دستگاههایی که دو رقم سمت راستشان صفر است دستگاههای مادر بوده و ردیفهای وابسته بر اساس دو رقم سمت راستشان مشخص میشوند (مانند ردیف ۱۰۱۰۰۰، نهاد ریاست جمهوری که دستگاه مادرِ ردیف ۱۰۱۰۰۴، شورای عالی امنیت ملی محسوب میشود). در این مطالعه اطلاعات مربوط به اعتبارات هزینهای شمارههای طبقهبندی اعتبارات هزینهای دستگاههای اجرایی بین لایحه و قانون بودجه ۱۳۹۹، لایحه و قانون بودجه ۱۴۰۰، و لایحه بودجه ۱۴۰۱ موردبررسی و مقایسه قرارگرفته است. عنوان جداول استفادهشده بهصورت زیر بودهاند:

| سند | عنوان جدول | توضیحات |

| لایحه ۱۳۹۹ | جدول ۷-۱- اعتبارات هزینهای دستگاههای مجری | در این جدول اطلاعات ردیفها مربوط به هزینه و تملک داراییهای سرمایهای میشود، ردیفهایی که برآورد هزینه صفر داشتند از مقایسه حذف شدند. |

| قانون ۱۳۹۹ | جدول شماره ۷ – اعتبارات هزینهای و تملک داراییهای سرمایهای دستگاههای مجری | در این جدول اطلاعات ردیفها مربوط به هزینه و تملک داراییهای سرمایهای میشود، ردیفهایی که برآورد هزینه صفر داشتند از مقایسه حذف شدند. |

| لایحه ۱۴۰۰ | جدول ۷-۲ – اعتبارات هزینهای دستگاههای اجرایی برحسب فصول هزینه (هزینه عمومی و متفرقه) ۱۴۰۰ | |

| قانون ۱۴۰۰ | ||

| لایحه ۱۴۰۱ | جدول ۷ – ۲ – اعتبارات هزینهای دستگاههای اجرایی برحسب فصول هزینه (هزینه عمومی و متفرقه) ۱۴۰۱ |

خلاصهای از نتایج این مقایسه بهصورت جدول زیر است:

| عنوان | تعداد ردیف |

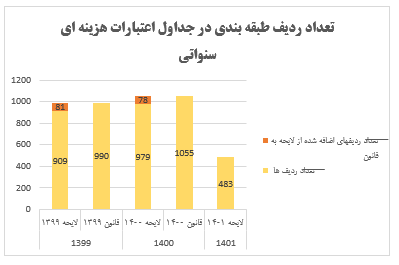

| ردیفهای دریافتکننده اعتبار هزینهای در لایحه سال ۱۳۹۹ | ۹۰۹ |

| ردیفهای دریافتکننده اعتبار هزینهای در قانون سال ۱۳۹۹ | ۹۹۰ |

| ردیفهای اضافهشده از لایحه به قانون در سال ۱۳۹۹ | ۸۱ |

| ردیفهای دریافتکننده اعتبار هزینهای در لایحه سال ۱۴۰۰ | ۹۷۹ |

| ردیفهای دریافتکننده اعتبار هزینهای در قانون سال ۱۴۰۰ | ۱۰۵۵ |

| ردیفهای اضافهشده از لایحه به قانون در سال ۱۴۰۰ | ۷۸ |

| ردیفهای دریافتکننده اعتبار هزینهای در لایحه سال ۱۴۰۱ | ۴۸۳ |

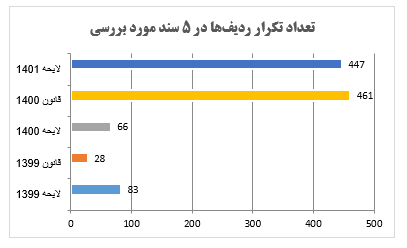

| ردیفهای که تنها در سال ۱۳۹۹ بودجه دریافت کردهاند | ۱۷ |

| ردیفهای که تنها در سال ۱۴۰۰ بودجه دریافت کردهاند | ۷۴ |

| ردیفهای که تنها در سال ۱۴۰۱ بودجه دریافت کردهاند | ۱۱ |

| تغییر نام ردیفها در لوایح سه سال | ۱۰۷ |

| کل ردیفهای ذکرشده در این ۵ سند | ۱۰۸۵ |

| ردیفهای تکرار شده در تمام این ۵ سند | ۴۷۷ |

در قانون بودجه سال ۱۳۹۹، تعداد ۸۱ ردیف به ۹۰۹ ردیف لایحه این سال اضافهشده و تعداد ردیفهای دریافتکننده اعتبار هزینهای را در این سند به ۹۹۰ ردیف افزایش داده است. تقریباً تمام این ردیفها، ردیفهای وابسته به دستگاههای مادر و تعداد قابلتوجهی از آنها مربوط به دستگاههای نظامی و دانشگاهها و مراکز علمی-پژوهشی بودهاند. نکته جالبتوجه این است که از بین این ۸۱ ردیف اضافهشده، اغلب ردیفها در سال بعد تکرار شده و تنها ۴ ردیف از ۸۱ ردیف اضافهشده مذکور، در سال ۱۴۰۰ دریافتکننده اعتبار هزینهای نبودهاند. با این مقدمه به بررسی بودجه ۱۴۰۰ میپردازیم.

ردیفهای دریافتکننده اعتبار هزینهای در بودجه سال ۱۴۰۰ بهطور تقریبی ۶۰ ردیف از سال ۱۳۹۹ بیشتر بوده است. در لایحه این سال ۹۷۹ ردیف دستگاه وجود داشته و با افزوده شدن ۷۸ ردیف (و حذف شدن ۲ ردیف) تعداد ردیفهای قانون بودجه ۱۴۰۰ به ۱۰۵۵ ردیف رسیده است. تعداد قابلتوجهی از این ردیفها مربوط به دانشگاهها و مراکز علمی-پژوهشی بودهاند. تنها ردیفی که هم در ۱۳۹۹ و هم در ۱۴۰۰ از لایحه به قانون اضافهشده ردیف ۱۱۱۳۴۶، قرارگاه سازندگی خاتمالانبیاء (ص) بوده است.

در لایحه بودجه سال ۱۴۰۱، تعداد ردیفهای دریافتکننده بودجه کاهش زیادی داشته و تعداد این ردیفها ۴۸۳ عدد است. این رقم تقریباً نصف تعداد ردیف بودجه سالهای گذشته بوده است، بااینحال به نظر میرسد تعداد قابلتوجهی از ردیفهای کاهشیافته مربوط به واحدهای آموزشی و پژوهشی تابعه بودهاند که در دستگاه مادر ادغامشدهاند. یک نمونه از اطلاعات این ادغام در جدول زیر آورده است:

| دستگاه | اعتبار هزینهای | |

| دستگاه مادر | ۲۶۴۸۰۰، سازمان بیمه سلامت ایران | ۳,۰۰۷,۰۰۰ میلیون ریال |

| دستگاه تابعه | ۱۲۹۱۳۱، سازمان بیمه سلامت-مرکز ملی تحقیقات بیمه سلامت | ۷,۰۰۰ میلیون ریال |

البته این دستگاه به دلیل سادگی اعتبارات و قابلمقایسه بودن آن جهت پی بردن به ادغام اعتبارات دستگاههای تابعه در دستگاه مادر انتخابشده است. لازم به ذکر است که اعتبارات واحدهای آموزشی و پژوهشی تابعه در لایحه بودجه ۱۴۰۱ به شکل جداگانه نیز در جدولی ارائهشده است. بهاینترتیب به نظر میرسد که این کاهش شدید در تعداد ردیفها آنچنانکه ارائهدهندگان بودجه ادعا کردهاند واقعی نبوده است.

| دستگاههایی که تنها در سال ۱۴۰۱ بودجه دریافت کردهاند | ||

| شماره ردیف | جدول ۷-۲ – اعتبارات هزینهای دستگاههای اجرایی برحسب فصول هزینه (هزینه عمومی و متفرقه) ۱۴۰۰ | |

| شماره طبقهبندی | عنوان | |

| ۱ | ۱۰۲۱۱۷ | وزارت اطلاعات-طرح شهید عاشوری |

| ۲ | ۱۰۲۱۱۸ | وزارت اطلاعات-مرکز امنیت فضای تبادل اطلاعات |

| ۳ | ۱۰۶۰۹۱ | فرماندهی کل نیروی انتظامی جمهوری اسلامی ایران – شهید فصاحت (هوشمندسازی و فضای مجازی) |

| ۴ | ۱۰۶۰۹۲ | فرماندهی کل نیروی انتظامی جمهوری اسلامی ایران – شهید احمدپور (امنیت اجتماعی و مقابله با جرائم) |

| ۵ | ۱۰۶۰۹۳ | فرماندهی کل نیروی انتظامی جمهوری اسلامی ایران – شهید صیادی (تقویه بنیه امنیتی) |

| ۶ | ۱۱۳۵۹۲ | وزارت علوم، تحقیقات و فناوری-مراکز پژوهشی |

| ۷ | ۱۱۴۰۴۶ | وزارت فرهنگ و ارشاد اسلامی – حمایت از نشر، کتاب و مطبوعات |

| ۸ | ۱۲۷۵۹۳ | وزارت آموزشوپرورش -خرید خدمات آموزش عمومی و برونسپاری در آموزشهای فنی حرفهای و کار و دانش |

| ۹ | ۱۳۳۷۰۰ | بنیاد مسکن انقلاب اسلامی |

| ۱۰ | ۱۵۴۶۰۰ | دبیرخانه شورای عالی فنی و حرفهای |

| ۱۱ | ۲۶۴۸۰۰ | سازمان بیمه سلامت ایران |

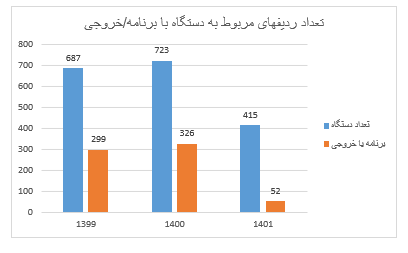

نکته قابلتوجه دیگر در مورد ردیفهای این لایحه مربوط به ارتباط عنوان ردیف با دستگاه یا برنامه/خروجی دستگاه است که در ابتدای گزارش به آن پرداخته شد. به همین بهانه به سراغ مقایسه ردیفهای اعتبارات هزینهای این سه سال با در نظر گرفتن این تفکیک میرویم:

| ارتباط ردیف با دستگاه یا برنامه/خروجی | ||

| سند بودجه | دستگاه | برنامه/خروجی |

| ۱۳۹۹ (قانون) | ۶۸۷ | ۲۹۹ |

| ۱۴۰۰ (قانون) | ۷۲۳ | ۳۲۶ |

| ۱۴۰۱ | ۴۱۵ | ۵۲ |

همانطور که در جدول بالا مشاهده میشود در سال ۱۴۰۱ نسبت تعداد ردیفهای مربوط به برنامه/خروجی به تعداد ردیفهای مربوط به دستگاهها بسیار کمتر است.

در پایان میتوان به این مورداشاره کرد که تعداد کل ردیفهای ذکرشده در این ۵ سند ۱۰۸۵ ردیف بوده که تعداد ۴۷۷ ردیف از آن در هر ۵ سند تکرار شدهاند. در ادامه به مواردی که به نظر آسیبهای شماره طبقهبندیهای حال حاضر هستند اشاره میشود.

آسیبهای طبقهبندی و شناسه گذاری فعلی دستگاهها

همانطور که در خلاصه نتایج ذکر شد، در لوایح این سه سال درمجموع ۱۰۷ مورد تغییر عنوان ردیف (با ثابت ماندن شماره طبقهبندی) رخداده است. تعدادی از این تغییرها مربوط به تغییر نام ردیفهای مربوط به خروجی/برنامههای دستگاههای نظامی، و تعداد زیادی نیز مربوط به ادغام ردیفهای هر دانشگاه علوم پزشکی در یک ردیف است (به صورتی که ردیف مربوط به بهداشت و درمان هر دانشگاه علوم پزشکی به نام آن دانشگاه تغییر پیداکرده و عنوان بهداشت و درمان از آن حذفشده است). بااینحال به نظر میرسد سازوکار مشخصی برای این عمل وجود نداشته و تغییر عنوان ردیف بهسادگی اتفاق میافتد.

| تغییر نام ردیفها در لوایح سه سال | ۱۰۷ |

| کل ردیفهای ذکرشده در این ۵ سند | ۱۰۸۵ |

| ردیفهای تکرار شده در تمام این ۵ سند | ۴۷۷ |

مورد بعدی مربوط به اختصاص ۹۹ ردیف بالقوه به ردیفهای تابعه است، اگر تعداد این ردیفها از این عدد فراتر برود مشخص نیست که آیا برنامه مشخصی برای این حالت پیشبینیشده است یا خیر. همچنین، در مواردی همچون دانشگاهها (که انتظار میرود خود دستگاه مادر باشند) این اتفاق رخ نداده و باوجوداینکه دانشگاه دارای استقلال است اما دو رقم انتهایی آن “۰۰” نیست (مانند ردیف ۱۱۵۱۰۲، دانشگاه صنعتی شیراز).

درمجموع به نظر میرسد تعداد، انواع و سطوح ریزدانگی سازمانهایی که باید در قالب سند بودجه و اسناد پاییندستی آن شناسایی و دارای شناسه شوند نیازمند تعیین تکلیف از سوی سیاستگذاران و ذینفعان تصمیم گیر بودجه است. این امر نهتنها نیازمند اصلاحاتی در دستورالعملهای سازمان برنامهوبودجه است، بلکه قاعدهمند کردن تصمیمات بودجهای مجلس چه در صحن علنی و چه در کمیسیونها را میطلبد. بدون قاعدهمند شدن تصمیمات قانونگذار و متولیان بودجه، رصد مخارج دولتی و مقایسه روندهای بودجهای دستگاهها بسیار دشوار و پیچیده است.

امید است با اصلاح طبقهبندی سازمانی بودجه و مشخص شدن رویههای هماهنگ و واحد میان متولیان و تصویبکنندگان بودجه، انضباط مالی و شفافیت هر چه بیشتری در این زمینه فراهم شود.